Juhusliku tegevuse puhul tuleb makse tasuda kahel juhul. Kaupade müügist saadud tulu on maksustamisel käsitletav kui vara võõrandamisest saadud tulu ning maksustatakse saadud kasu. Teisel juhul tuleb makse tasuda, kui keegi saab teiste isikute ostude eest vahendustasu.

Makse ei tule maksta aga juhul, kui kaup on ostetud oma tarbeks ning pärast kasutamist müüakse see edasi. Näiteks võib isiklikus tarbimises olevaks kaubaks lugeda ka oma lapsele ostetud, kuid lapse kasvades talle väikeseks jäänud riideesemeid.

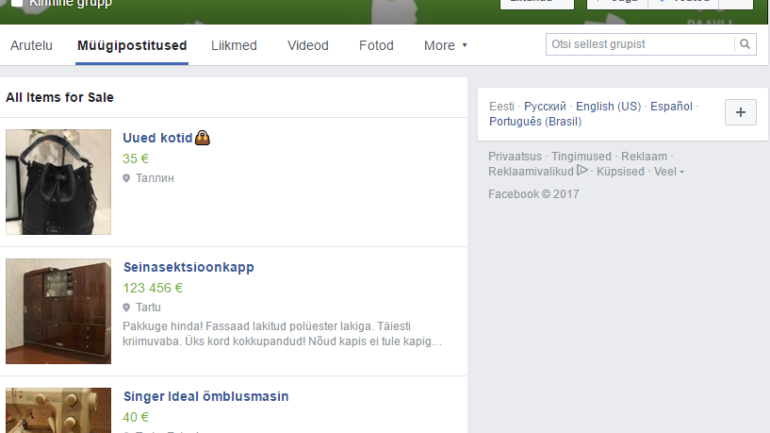

Kui paned juurdehindluse, pead maksma maksu

Maksuvabastust ei saa rakendada aga näiteks juhul, kui ostetud kaup enda tarbeks ei sobinud ning see müüakse uuena juurdehindlusega edasi. Sellisel juhul tuleb vaadata, kas tegemist on ettevõtlusega või vara võõrandamisest saadava tuluga.

Maksu- ja tolliamet on välja toonud ka maksude rakendumise näited:

1. Eraisik soetab Hiinast kaupa, lisab kaupade ostuhinnale 20% juurdehindlust ja müüb kaubad Eestis läbi Facebookis loodud grupi maha. Isiku tegevus viitab ettevõtlusele näiteks juhtudel, kui:

- eraisik soetab järjepidevalt kaupa ja müüb need juurdehindlusega maha.

- eraisik soetab kaupa järjepidevalt, kasutab neid paar päeva, müüb kasutatud kauba juurdehindlusega maha.

2. Eraisik kogub kokku kaupade tellimussoovid ja raha. Kaupade Eestisse saatmise postikulu jagatakse kõigi tellijate vahel võrdselt.

Kui viimasel juhul teha kõigi eest tellimused ilma vahendustasu võtmata, siis maksustamist ei ole. Kui aga eraisik võtab klientidelt tellimussoovide vahendamise eest vahendustasu, siis tuleb see deklareerida. Loe lähemalt maksuameti koduleheküljelt.

Täpsemat tehnilist kirjeldust saad lugeda siit.